Z tego artykułu dowiesz się:

W 2024 roku światowy rynek ubezpieczeń od utraty dochodu osiągnął wartość 43,15 mld dolarów – wynika z danych Market Data Forecast. To dużo, ale przed polisami od utraty dochodu kolejne dobre lata. Mówi się o wartości 56,30 mld dolarów do 2033 roku przy stabilnym 3-procentowym rocznym wzroście.

Europa odgrywa kluczową rolę w rozwoju tego segmentu. Dane Leadenhall pokazują, że i w Polsce kategoria ubezpieczeń od utraty dochodu szybko rośnie. Notujemy dynamikę wzrostu na poziomie 25% r/r. To potwierdza rosnące zapotrzebowanie na tego typu ochronę.

Z czego ona wynika?

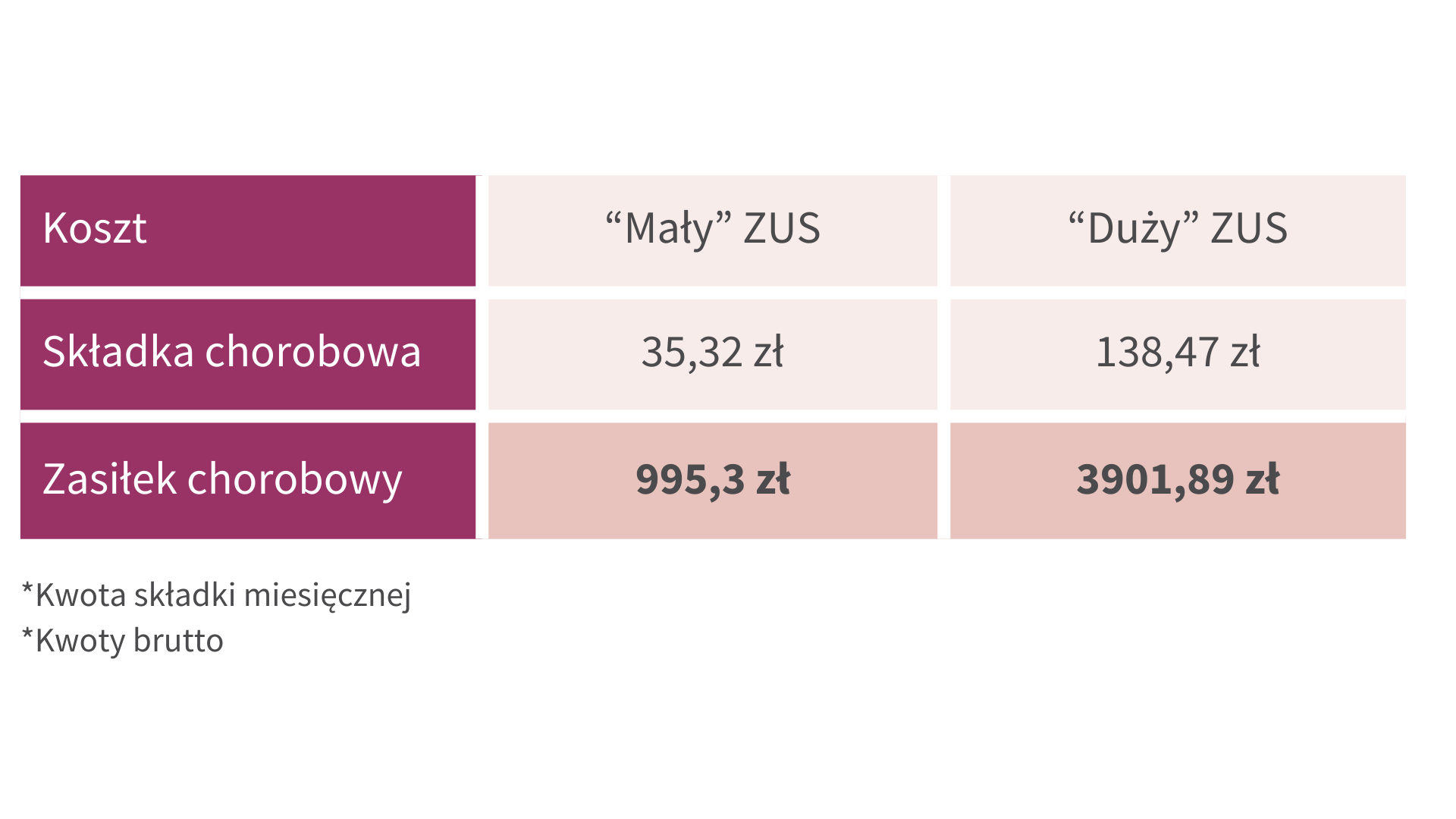

Utrata dochodu to alternatywa dla niskich świadczeń z ZUS-u. ZUS wypłaca zasiłek chorobowy maksymalnie przez 6 miesięcy, podczas gdy prywatna polisa może zapewniać wsparcie finansowe przez całe 24 miesiące. Poza tym różnice w wysokości świadczeń są potężne!

Przy małym ZUS-ie składka chorobowa wynosi 34,30 zł, a zasiłek około 722 zł miesięcznie. Duży ZUS to składka 127,50 zł i zasiłek około 2872 zł. Prywatne L4 w Leadenhall przy ok. 200 zł zapewnia nawet kilkanaście tysięcy złotych miesięcznie! Więcej przeczytasz o tym tutaj.

Ochronę adresujemy przede wszystkim do przedstawicieli wolnych zawodów, samozatrudnionych i przedsiębiorców. To oni najmocniej odczuwają niskie świadczenia z ZUS-u, jeżeli wypadek lub choroba pozbawią ich zarobku.

Przyjrzyjmy się bliżej statystykom.

Analiza Leadenhall Insurance obejmująca prawie 7,5 tys. aktywnych polis pokazuje czytelny profil klientów sięgających po ochronę od utraty dochodu.

Coraz większe zainteresowanie ubezpieczeniem wykazują także menadżerowie z różnych sektorów oraz kierowcy i kurierzy. Wśród nowych klientów często pojawiają się także specjaliści branży beauty, m.in. barberzy czy kosmetyczki.

Trzeba wspomnieć także o fachowcach od remontów i napraw, którzy również zaczynają być widoczni w naszych statystkach.

Wbrew powszechnemu przekonaniu, ubezpieczenie od utraty dochodu to nie tylko produkt dla zamożnych. Ponad 40% klientów Leadenhall to osoby zarabiające poniżej 13 tys. zł miesięcznie.

Szczegółowy podział dochodów wygląda następująco:

Średni miesięczny przychód wynosi 16,7 tys. zł brutto. Klientami są często młodzi specjaliści, początkujący przedsiębiorcy czy osoby z mniejszych miejscowości.

Ochrona ubezpieczeniowa uruchamia się przede wszystkim przy całkowitej okresowej niezdolności do pracy, spowodowanej chorobą lub nieszczęśliwym wypadkiem.

I bardzo ważne: definicja niezdolności do pracy dotyczy konkretnego zawodu wskazanego w polisie, a nie jakiejkolwiek pracy. To dla Ciebie duża korzyść - jeśli masz możliwość, możesz się przekwalifikować (wykonywać inną pracę), nie tracąc przy tym świadczenia.

Przede wszystkim przyjrzyj się parametrom oferowanej przez nas ochrony.

Poza tym zwróć uwagę na kilka innych spraw.

Możesz liczyć na wysoką, jednorazową wypłatę przy całkowitej trwałej niezdolności do pracy.

Ochrona w przypadku śmierci zapewnia natomiast świadczenie do 10 mln zł dla bliskich.

Możliwe rozszerzenia obejmują:

Składka wynosi około 1,5% rocznych przychodów i zależy od wysokości dochodów, wieku oraz charakteru wykonywanej pracy (klasa ryzyka zawodowego).

Spójrz do tabeli na przykładowe kalkulacje.

Dostępne są dwie ścieżki zakupu:

Konsultacja z agentem ubezpieczeniowym, który indywidualnie dopasuje ochronę do Twoich potrzeb.

Szybki proces online przez przekazany od agenta tzw. link sprzedażowy, który umożliwia zamknięcie transakcji w kilka minut.

Wybierz sposób, który bardziej Ci odpowiada. Pamiętaj, że Twój zawód i przychody to Twoje najcenniejsze aktywa.

Musisz je chronić.

Z tego artykułu dowiesz się:

W 2024 roku światowy rynek ubezpieczeń od utraty dochodu osiągnął wartość 43,15 mld dolarów – wynika z danych Market Data Forecast. To dużo, ale przed polisami od utraty dochodu kolejne dobre lata. Mówi się o wartości 56,30 mld dolarów do 2033 roku przy stabilnym 3-procentowym rocznym wzroście.

Europa odgrywa kluczową rolę w rozwoju tego segmentu. Dane Leadenhall pokazują, że i w Polsce kategoria ubezpieczeń od utraty dochodu szybko rośnie. Notujemy dynamikę wzrostu na poziomie 25% r/r. To potwierdza rosnące zapotrzebowanie na tego typu ochronę.

Z czego ona wynika?

Utrata dochodu to alternatywa dla niskich świadczeń z ZUS-u. ZUS wypłaca zasiłek chorobowy maksymalnie przez 6 miesięcy, podczas gdy prywatna polisa może zapewniać wsparcie finansowe przez całe 24 miesiące. Poza tym różnice w wysokości świadczeń są potężne!

Przy małym ZUS-ie składka chorobowa wynosi 34,30 zł, a zasiłek około 722 zł miesięcznie. Duży ZUS to składka 127,50 zł i zasiłek około 2872 zł. Prywatne L4 w Leadenhall przy ok. 200 zł zapewnia nawet kilkanaście tysięcy złotych miesięcznie! Więcej przeczytasz o tym tutaj.

Ochronę adresujemy przede wszystkim do przedstawicieli wolnych zawodów, samozatrudnionych i przedsiębiorców. To oni najmocniej odczuwają niskie świadczenia z ZUS-u, jeżeli wypadek lub choroba pozbawią ich zarobku.

Przyjrzyjmy się bliżej statystykom.

Analiza Leadenhall Insurance obejmująca prawie 7,5 tys. aktywnych polis pokazuje czytelny profil klientów sięgających po ochronę od utraty dochodu.

Coraz większe zainteresowanie ubezpieczeniem wykazują także menadżerowie z różnych sektorów oraz kierowcy i kurierzy. Wśród nowych klientów często pojawiają się także specjaliści branży beauty, m.in. barberzy czy kosmetyczki.

Trzeba wspomnieć także o fachowcach od remontów i napraw, którzy również zaczynają być widoczni w naszych statystkach.

Wbrew powszechnemu przekonaniu, ubezpieczenie od utraty dochodu to nie tylko produkt dla zamożnych. Ponad 40% klientów Leadenhall to osoby zarabiające poniżej 13 tys. zł miesięcznie.

Szczegółowy podział dochodów wygląda następująco:

Średni miesięczny przychód wynosi 16,7 tys. zł brutto. Klientami są często młodzi specjaliści, początkujący przedsiębiorcy czy osoby z mniejszych miejscowości.

Ochrona ubezpieczeniowa uruchamia się przede wszystkim przy całkowitej okresowej niezdolności do pracy, spowodowanej chorobą lub nieszczęśliwym wypadkiem.

I bardzo ważne: definicja niezdolności do pracy dotyczy konkretnego zawodu wskazanego w polisie, a nie jakiejkolwiek pracy. To dla Ciebie duża korzyść - jeśli masz możliwość, możesz się przekwalifikować (wykonywać inną pracę), nie tracąc przy tym świadczenia.

Przede wszystkim przyjrzyj się parametrom oferowanej przez nas ochrony.

Poza tym zwróć uwagę na kilka innych spraw.

Możesz liczyć na wysoką, jednorazową wypłatę przy całkowitej trwałej niezdolności do pracy.

Ochrona w przypadku śmierci zapewnia natomiast świadczenie do 10 mln zł dla bliskich.

Możliwe rozszerzenia obejmują:

Składka wynosi około 1,5% rocznych przychodów i zależy od wysokości dochodów, wieku oraz charakteru wykonywanej pracy (klasa ryzyka zawodowego).

Spójrz do tabeli na przykładowe kalkulacje.

Dostępne są dwie ścieżki zakupu:

Konsultacja z agentem ubezpieczeniowym, który indywidualnie dopasuje ochronę do Twoich potrzeb.

Szybki proces online przez przekazany od agenta tzw. link sprzedażowy, który umożliwia zamknięcie transakcji w kilka minut.

Wybierz sposób, który bardziej Ci odpowiada. Pamiętaj, że Twój zawód i przychody to Twoje najcenniejsze aktywa.

Musisz je chronić.