W tym artykule przeczytasz:

Nowy rok to „tradycyjnie” wyższe składki na ZUS – od stycznia 2026 r. obowiązują więc kolejne zmiany w obciążeniach składkowych dla przedsiębiorców. Co to znaczy dla Twojego portfela?

Dla osób, które korzystają z tzw. małego ZUS-u (preferencyjnych składek w pierwszych 24 miesiącach prowadzenia działalności), minimalna podstawa wymiaru składek wzrosła do 1441,80 zł. To 30% płacy minimalnej, która w 2026 roku wynosi 4806 zł.

Przekłada się to na miesięczną składkę na ubezpieczenia społeczne w wysokości ok. 456 zł (to ubezpieczenia emerytalne, rentowe, chorobowe, wypadkowe i Fundusz Pracy, bez składki zdrowotnej).

Kto chce skorzystać i kwalifikuje się do ulgi „mały ZUS plus”, musi liczyć się z podstawą składkową od 1441,80 zł do 5652 zł.

Przedsiębiorców na „dużym ZUS-ie” (bez preferencji) obowiązuje minimalna podstawa wymiaru składek na poziomie 5652 zł – to 60% prognozowanego przeciętnego wynagrodzenia, które w 2026 roku wynosi 9420 zł. W tym przypadku miesięczna składka na ubezpieczenia społeczne wynosi ok. 1928 zł.

Jej wysokość zależy od wybranej formy opodatkowania i może być ustalana procentowo od dochodu lub ryczałtowo, w zależności od osiąganych przychodów.

Wielu przedsiębiorców zakłada, że w razie krótkiej choroby czy dłuższej niezdolności do pracy automatycznie otrzymają wsparcie z ZUS. Niestety, nie tak to działa.

Kluczowym warunkiem jest dobrowolne zgłoszenie się do ubezpieczenia chorobowego i regularne opłacanie odpowiedniej składki.

Warto podkreślić: zarówno na małym, jak i na dużym ZUS-ie składka chorobowa jest dobrowolna.

Samo zgłoszenie do ubezpieczenia chorobowego nie gwarantuje natychmiastowego dostępu do zasiłku. Obowiązuje bowiem 90-dniowy okres wyczekiwania (karencji).

Krótko mówiąc: świadczenie przysługuje dopiero po upływie 90 dni nieprzerwanego ubezpieczenia.

Istnieje wyjątek od tej reguły, jeżeli:

Niezwykle istotne jest również terminowe opłacanie składek ZUS. Jakiekolwiek zaległości mogą skutkować utratą prawa do zasiłku.

Załóżmy teraz, że zmagasz się z chorobą lub dochodzisz do siebie po wypadku. Na szczęście spełniasz wszystkie warunki i możesz ubiegać się o zasiłek chorobowy. Jakiej kwoty możesz się spodziewać? Niestety, nie mamy dobrych wiadomości.

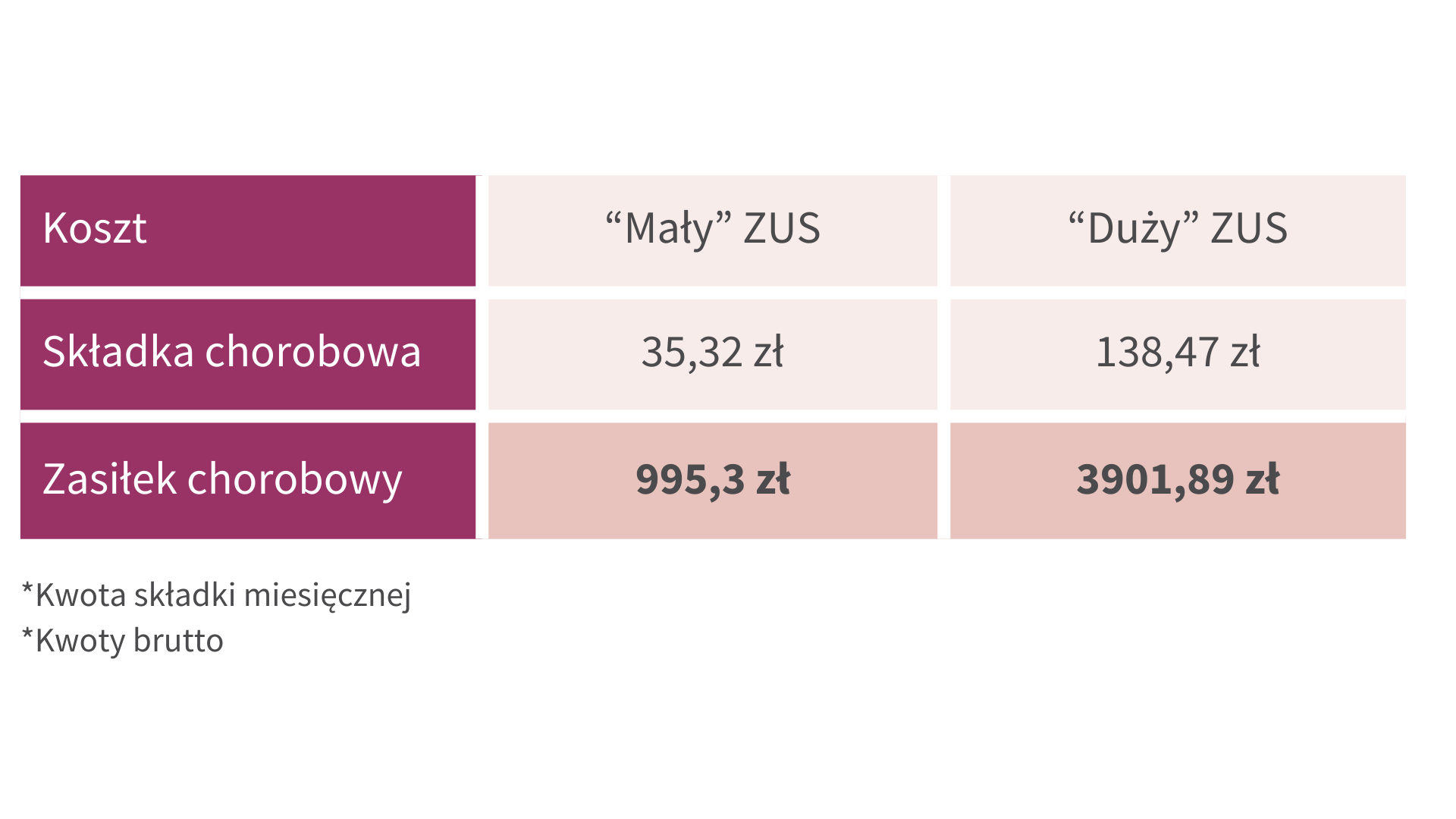

Na małym ZUS-ie, przy minimalnej podstawie 1441,80 zł, 30-dniowy zasiłek chorobowy wyniesie tylko ok. 995 zł brutto.

To wzrost o zaledwie 32 zł w porównaniu do 2025 roku.

Na dużym ZUS-ie jest oczywiście lepiej, ale zasiłek przy minimalnej podstawie 5652 zł wynosi 3901 zł brutto za 30 dni choroby – wzrost o 210 zł rok do roku.

Tu ważna sprawa – zasiłek chorobowy można pobierać maksymalnie przez 182 dni w roku kalendarzowym (w przypadku gruźlicy przez 270 dni).

Po wyczerpaniu zasiłku chorobowego przedsiębiorca może ubiegać się o rentę z tytułu niezdolności do pracy. Wysokości minimalnej renty całkowitej i częściowej rosną nieznacznie w marcu 2026 r. – brutto to odpowiednio 1970,60 zł (wzrost o 92 zł) oraz 1477,95 zł (wzrost o 69 zł).

Tutaj pojawia się poważny problem, o którym wielu przedsiębiorców nie wie.

W 2026 roku do renty możesz dorabiać, pilnując jednak progów dochodowych:

Całe szczęście, że ZUS to nie wszystko. Przedsiębiorcy mogą również korzystać z prywatnego ubezpieczenia od utraty dochodu.

W Leadenhall to ubezpieczenie od utraty dochodu chroni Cię, gdy choroba lub wypadek spowodowały Twoją niezdolność do pracy.

Popatrz, co konkretnie zyskujesz.

Przede wszystkim w naszym ubezpieczeniu bierzemy pod uwagę, czym się zajmujesz. Niezdolność do pracy oceniamy w kontekście Twojej konkretnej profesji.

Powiedzmy, że pracujesz w branży beauty (jako fryzjer lub kosmetyczka) i wypadek uniemożliwia Ci obsługę klientów. W takiej sytuacji nie patrzymy na to, czy możesz wykonywać inny zawód.

Mało tego, jeżeli po wypadku zechcesz się przekwalifikować (wykonywać inną pracę), możesz to zrobić bez utraty świadczenia - ponieważ nadal nie możesz wykonywać swojego zawodu - wskazanego na polisie.

To dużo korzystniejsze podejście niż ocena, czy jesteś zdolny do wykonywania jakiegokolwiek zawodu.

W praktyce, w zależności od skutków choroby lub wypadku, mówimy o świadczeniach sięgających nawet kilkudziesięciu tysięcy złotych miesięcznie (wypłacane do maks. 2 lata) lub nawet kilku milionów złotych jednorazowo.

Maksymalna suma ubezpieczenia w przypadku śmierci w wyniku nieszczęśliwego wypadku to aż 10 mln zł. To wysokie kwoty, zwłaszcza w zestawieniu ze świadczeniami z ZUS-u.

Przedsiębiorcy mogą również korzystać z dostępnych na rynku produktów finansowych. Świadczenie w ramach ubezpieczenia od utraty dochodu przypomina pod względem relacji do dochodów zasiłek wypłacany w ramach zwolnienia L4 na umowie o pracę.

Świadczenie sięga nawet 80% średnich miesięcznych przychodów (wyliczanych na podstawie przychodów z ostatnich 12 miesięcy). Można je otrzymywać przez maksymalnie 24 miesiące.

Ubezpieczenie od utraty dochodu nie jest produktem luksusowym, zarezerwowanym tylko dla najlepiej zarabiających. Kierujemy je do szerokiego grona przedsiębiorców, działających na różnych finansowo poziomach.

Niezależnie od tego, czy Twoje miesięczne przychody wynoszą kilka, czy kilkadziesiąt tysięcy złotych, miej zabezpieczone swoje źródło dochodu. Bez niego możesz nie poradzić sobie w chorobie lub po wypadku.

W 2026 roku ZUS jest ważnym ogniwem publicznego wsparcia socjalnego, które nadal nie będzie w stanie w pełni zrekompensować utraconych zarobków. Dla przedsiębiorców kluczowa jest świadomość tego ograniczenia i znalezienie rozwiązania zastępczego lub uzupełniającego.

Takiego jak ubezpieczenie od utraty dochodu.

Zostawiamy kontakt do naszych doradców – zgłoś się do nas, żeby porozmawiać o ochronie swoich dochodów.

W tym artykule przeczytasz:

Nowy rok to „tradycyjnie” wyższe składki na ZUS – od stycznia 2026 r. obowiązują więc kolejne zmiany w obciążeniach składkowych dla przedsiębiorców. Co to znaczy dla Twojego portfela?

Dla osób, które korzystają z tzw. małego ZUS-u (preferencyjnych składek w pierwszych 24 miesiącach prowadzenia działalności), minimalna podstawa wymiaru składek wzrosła do 1441,80 zł. To 30% płacy minimalnej, która w 2026 roku wynosi 4806 zł.

Przekłada się to na miesięczną składkę na ubezpieczenia społeczne w wysokości ok. 456 zł (to ubezpieczenia emerytalne, rentowe, chorobowe, wypadkowe i Fundusz Pracy, bez składki zdrowotnej).

Kto chce skorzystać i kwalifikuje się do ulgi „mały ZUS plus”, musi liczyć się z podstawą składkową od 1441,80 zł do 5652 zł.

Przedsiębiorców na „dużym ZUS-ie” (bez preferencji) obowiązuje minimalna podstawa wymiaru składek na poziomie 5652 zł – to 60% prognozowanego przeciętnego wynagrodzenia, które w 2026 roku wynosi 9420 zł. W tym przypadku miesięczna składka na ubezpieczenia społeczne wynosi ok. 1928 zł.

Jej wysokość zależy od wybranej formy opodatkowania i może być ustalana procentowo od dochodu lub ryczałtowo, w zależności od osiąganych przychodów.

Wielu przedsiębiorców zakłada, że w razie krótkiej choroby czy dłuższej niezdolności do pracy automatycznie otrzymają wsparcie z ZUS. Niestety, nie tak to działa.

Kluczowym warunkiem jest dobrowolne zgłoszenie się do ubezpieczenia chorobowego i regularne opłacanie odpowiedniej składki.

Warto podkreślić: zarówno na małym, jak i na dużym ZUS-ie składka chorobowa jest dobrowolna.

Samo zgłoszenie do ubezpieczenia chorobowego nie gwarantuje natychmiastowego dostępu do zasiłku. Obowiązuje bowiem 90-dniowy okres wyczekiwania (karencji).

Krótko mówiąc: świadczenie przysługuje dopiero po upływie 90 dni nieprzerwanego ubezpieczenia.

Istnieje wyjątek od tej reguły, jeżeli:

Niezwykle istotne jest również terminowe opłacanie składek ZUS. Jakiekolwiek zaległości mogą skutkować utratą prawa do zasiłku.

Załóżmy teraz, że zmagasz się z chorobą lub dochodzisz do siebie po wypadku. Na szczęście spełniasz wszystkie warunki i możesz ubiegać się o zasiłek chorobowy. Jakiej kwoty możesz się spodziewać? Niestety, nie mamy dobrych wiadomości.

Na małym ZUS-ie, przy minimalnej podstawie 1441,80 zł, 30-dniowy zasiłek chorobowy wyniesie tylko ok. 995 zł brutto.

To wzrost o zaledwie 32 zł w porównaniu do 2025 roku.

Na dużym ZUS-ie jest oczywiście lepiej, ale zasiłek przy minimalnej podstawie 5652 zł wynosi 3901 zł brutto za 30 dni choroby – wzrost o 210 zł rok do roku.

Tu ważna sprawa – zasiłek chorobowy można pobierać maksymalnie przez 182 dni w roku kalendarzowym (w przypadku gruźlicy przez 270 dni).

Po wyczerpaniu zasiłku chorobowego przedsiębiorca może ubiegać się o rentę z tytułu niezdolności do pracy. Wysokości minimalnej renty całkowitej i częściowej rosną nieznacznie w marcu 2026 r. – brutto to odpowiednio 1970,60 zł (wzrost o 92 zł) oraz 1477,95 zł (wzrost o 69 zł).

Tutaj pojawia się poważny problem, o którym wielu przedsiębiorców nie wie.

W 2026 roku do renty możesz dorabiać, pilnując jednak progów dochodowych:

Całe szczęście, że ZUS to nie wszystko. Przedsiębiorcy mogą również korzystać z prywatnego ubezpieczenia od utraty dochodu.

W Leadenhall to ubezpieczenie od utraty dochodu chroni Cię, gdy choroba lub wypadek spowodowały Twoją niezdolność do pracy.

Popatrz, co konkretnie zyskujesz.

Przede wszystkim w naszym ubezpieczeniu bierzemy pod uwagę, czym się zajmujesz. Niezdolność do pracy oceniamy w kontekście Twojej konkretnej profesji.

Powiedzmy, że pracujesz w branży beauty (jako fryzjer lub kosmetyczka) i wypadek uniemożliwia Ci obsługę klientów. W takiej sytuacji nie patrzymy na to, czy możesz wykonywać inny zawód.

Mało tego, jeżeli po wypadku zechcesz się przekwalifikować (wykonywać inną pracę), możesz to zrobić bez utraty świadczenia - ponieważ nadal nie możesz wykonywać swojego zawodu - wskazanego na polisie.

To dużo korzystniejsze podejście niż ocena, czy jesteś zdolny do wykonywania jakiegokolwiek zawodu.

W praktyce, w zależności od skutków choroby lub wypadku, mówimy o świadczeniach sięgających nawet kilkudziesięciu tysięcy złotych miesięcznie (wypłacane do maks. 2 lata) lub nawet kilku milionów złotych jednorazowo.

Maksymalna suma ubezpieczenia w przypadku śmierci w wyniku nieszczęśliwego wypadku to aż 10 mln zł. To wysokie kwoty, zwłaszcza w zestawieniu ze świadczeniami z ZUS-u.

Przedsiębiorcy mogą również korzystać z dostępnych na rynku produktów finansowych. Świadczenie w ramach ubezpieczenia od utraty dochodu przypomina pod względem relacji do dochodów zasiłek wypłacany w ramach zwolnienia L4 na umowie o pracę.

Świadczenie sięga nawet 80% średnich miesięcznych przychodów (wyliczanych na podstawie przychodów z ostatnich 12 miesięcy). Można je otrzymywać przez maksymalnie 24 miesiące.

Ubezpieczenie od utraty dochodu nie jest produktem luksusowym, zarezerwowanym tylko dla najlepiej zarabiających. Kierujemy je do szerokiego grona przedsiębiorców, działających na różnych finansowo poziomach.

Niezależnie od tego, czy Twoje miesięczne przychody wynoszą kilka, czy kilkadziesiąt tysięcy złotych, miej zabezpieczone swoje źródło dochodu. Bez niego możesz nie poradzić sobie w chorobie lub po wypadku.

W 2026 roku ZUS jest ważnym ogniwem publicznego wsparcia socjalnego, które nadal nie będzie w stanie w pełni zrekompensować utraconych zarobków. Dla przedsiębiorców kluczowa jest świadomość tego ograniczenia i znalezienie rozwiązania zastępczego lub uzupełniającego.

Takiego jak ubezpieczenie od utraty dochodu.

Zostawiamy kontakt do naszych doradców – zgłoś się do nas, żeby porozmawiać o ochronie swoich dochodów.