Z tego artykułu dowiesz się:

Branża IT od lat zmaga się z problemem braku zabezpieczenia finansowego na wypadek choroby lub wypadku. Według analizy Leadenhall Insurance obejmującej blisko 7,5 tys. aktywnych polis, specjaliści IT stanowią 12% wszystkich ubezpieczonych od utraty dochodu. To druga największa grupa – zaraz po lekarzach (34%).

Wśród ubezpieczonych informatyków dominują programiści – stanowią aż 78% tej grupy. Reszta to analitycy, architekci oprogramowania i project managerowie.

Popularność polisy wśród informatyków jest zrozumiałe, patrząc na specyfikę pracy w IT. Według raportu NoFluffJobs o rynku pracy IT, zdecydowana większość specjalistów pracuje na kontraktach B2B.

Oznacza to brak etatowych zabezpieczeń i pełne uzależnienie dochodu od własnej sprawności. Właśnie dlatego ubezpieczenie od utraty dochodu dla B2B cieszy się w tej grupie rosnącą popularnością.

Praca w trybie siedzącym, przy ekranie, z rękami opartymi na klawiaturze i myszce – to codzienność specjalisty IT. Taki „styl” pracy powoduje konkretne problemy zdrowotne.

To najbardziej charakterystyczna choroba zawodowa w branży IT. Powstaje wskutek długotrwałego i nieprawidłowego ułożenia ręki przy klawiaturze lub myszce.

Ucisk na nerw pośrodkowy powoduje drętwienie i mrowienie w palcach, bóle nocne oraz stopniowe osłabianie siły chwytu. W zaawansowanych przypadkach chory nie jest w stanie utrzymać przedmiotów w dłoni.

Ekran komputera to dla oczu informatyka niemal nieustanne obciążenie. Do najczęstszych dolegliwości należą:

Siedzący tryb pracy sprzyja poważnym schorzeniom ogólnoustrojowym. Informatycy są bardziej narażeni na:

Długotrwała praca przy komputerze wiąże się też z uporczywymi bólami głowy. Najczęściej wynikają z napięcia mięśniowego i przeciążenia wzroku.

Choroby typowo zawodowe to oczywiście nie wszystko. Informatyk – jak każdy – może poważnie zachorować lub ulec wypadkowi. I właśnie wtedy brak finansowego zabezpieczenia boli najbardziej.

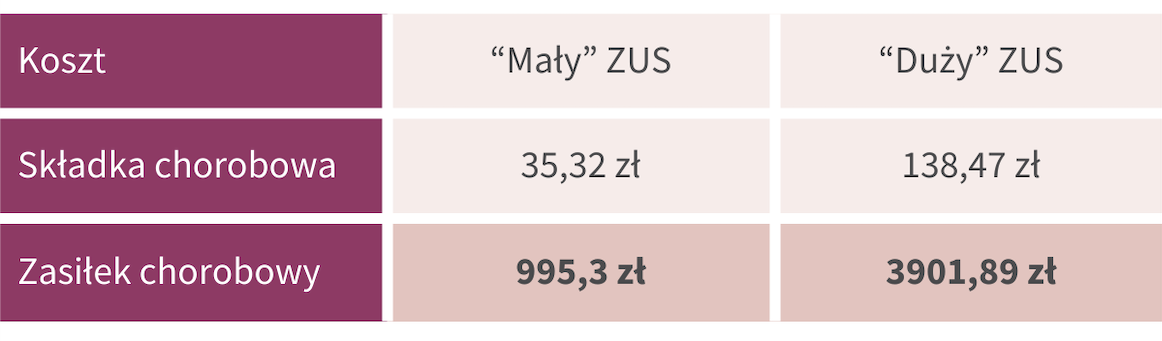

Kiedy choroba lub wypadek wyłączają informatyka z pracy, ZUS oferuje bardzo ograniczone wsparcie. Przy minimalnej składce chorobowej zasiłek to zaledwie ok. 955 zł brutto miesięcznie. Przy wyższej – ok. 3900 zł brutto.

Więcej o tym, jak te kwoty wypadają w praktyce, piszemy w osobnym artykule: Ubezpieczenie od utraty dochodu czy ZUS – co się opłaca w 2026 roku?. Jest też inna, kluczowa różnica.

Niezdolność do pracy obejmuje wykonywanie konkretnego zawodu wskazanego w polisie, a nie jakiejkolwiek pracy. Ubezpieczony nie ma obowiązku przekwalifikowania się, czego wymaga ZUS. To kluczowa różnica, szczególnie dla specjalistów, którzy nie mogliby wykonywać swojego zawodu, ale teoretycznie mogliby pracować w innej profesji – Rajmund Rusiecki, Prezes Zarządu Leadenhall Insurance.

Ubezpieczenie od utraty dochodu w Leadenhall zapewnia świadczenie w wysokości do 80% średnich miesięcznych przychodów. Podstawą wyliczeń są przychody z ostatnich 12 miesięcy przed zawarciem umowy, a wypłata trwa nawet przez 24 miesiące.

Tutaj na naszym blogu więcej opisujemy, jak działa to prywatne L4 dla samozatrudnionych – zerknij, jeśli chcesz poznać wszystkie szczegóły produktu. Kilka kluczowych parametrów produktu:

Informatyk najczęściej pracuje w klasie ryzyka I (praca biurowa i umysłowa), co przekłada się na niższe składki niż w zawodach fizycznych. Warto też wiedzieć, że Leadenhall oferuje ubezpieczenie z tytułu śmierci i inwalidztwa w wyniku NNW, które można połączyć z polisą od utraty dochodu dla jeszcze szerszej ochrony.

Z danych Leadenhall Insurance wynika, że dwie najczęściej ubezpieczające się grupy zawodowe w Polsce to lekarze i właśnie informatycy. Choroby zawodowe, ryzyko poważniejszych schorzeń, wypadki, brak etatowych zabezpieczeń na B2B – to wszystko sprawia, że utrata zdolności do pracy może szybko zachwiać finansami całej rodziny.

Ubezpieczenie od utraty dochodu w Leadenhall to realna alternatywa dla niskich świadczeń z ZUS. Dostępna online lub u doradców, zawsze bez skomplikowanych formalności.

Z tego artykułu dowiesz się:

Branża IT od lat zmaga się z problemem braku zabezpieczenia finansowego na wypadek choroby lub wypadku. Według analizy Leadenhall Insurance obejmującej blisko 7,5 tys. aktywnych polis, specjaliści IT stanowią 12% wszystkich ubezpieczonych od utraty dochodu. To druga największa grupa – zaraz po lekarzach (34%).

Wśród ubezpieczonych informatyków dominują programiści – stanowią aż 78% tej grupy. Reszta to analitycy, architekci oprogramowania i project managerowie.

Popularność polisy wśród informatyków jest zrozumiałe, patrząc na specyfikę pracy w IT. Według raportu NoFluffJobs o rynku pracy IT, zdecydowana większość specjalistów pracuje na kontraktach B2B.

Oznacza to brak etatowych zabezpieczeń i pełne uzależnienie dochodu od własnej sprawności. Właśnie dlatego ubezpieczenie od utraty dochodu dla B2B cieszy się w tej grupie rosnącą popularnością.

Praca w trybie siedzącym, przy ekranie, z rękami opartymi na klawiaturze i myszce – to codzienność specjalisty IT. Taki „styl” pracy powoduje konkretne problemy zdrowotne.

To najbardziej charakterystyczna choroba zawodowa w branży IT. Powstaje wskutek długotrwałego i nieprawidłowego ułożenia ręki przy klawiaturze lub myszce.

Ucisk na nerw pośrodkowy powoduje drętwienie i mrowienie w palcach, bóle nocne oraz stopniowe osłabianie siły chwytu. W zaawansowanych przypadkach chory nie jest w stanie utrzymać przedmiotów w dłoni.

Ekran komputera to dla oczu informatyka niemal nieustanne obciążenie. Do najczęstszych dolegliwości należą:

Siedzący tryb pracy sprzyja poważnym schorzeniom ogólnoustrojowym. Informatycy są bardziej narażeni na:

Długotrwała praca przy komputerze wiąże się też z uporczywymi bólami głowy. Najczęściej wynikają z napięcia mięśniowego i przeciążenia wzroku.

Choroby typowo zawodowe to oczywiście nie wszystko. Informatyk – jak każdy – może poważnie zachorować lub ulec wypadkowi. I właśnie wtedy brak finansowego zabezpieczenia boli najbardziej.

Kiedy choroba lub wypadek wyłączają informatyka z pracy, ZUS oferuje bardzo ograniczone wsparcie. Przy minimalnej składce chorobowej zasiłek to zaledwie ok. 955 zł brutto miesięcznie. Przy wyższej – ok. 3900 zł brutto.

Więcej o tym, jak te kwoty wypadają w praktyce, piszemy w osobnym artykule: Ubezpieczenie od utraty dochodu czy ZUS – co się opłaca w 2026 roku?. Jest też inna, kluczowa różnica.

Niezdolność do pracy obejmuje wykonywanie konkretnego zawodu wskazanego w polisie, a nie jakiejkolwiek pracy. Ubezpieczony nie ma obowiązku przekwalifikowania się, czego wymaga ZUS. To kluczowa różnica, szczególnie dla specjalistów, którzy nie mogliby wykonywać swojego zawodu, ale teoretycznie mogliby pracować w innej profesji – Rajmund Rusiecki, Prezes Zarządu Leadenhall Insurance.

Ubezpieczenie od utraty dochodu w Leadenhall zapewnia świadczenie w wysokości do 80% średnich miesięcznych przychodów. Podstawą wyliczeń są przychody z ostatnich 12 miesięcy przed zawarciem umowy, a wypłata trwa nawet przez 24 miesiące.

Tutaj na naszym blogu więcej opisujemy, jak działa to prywatne L4 dla samozatrudnionych – zerknij, jeśli chcesz poznać wszystkie szczegóły produktu. Kilka kluczowych parametrów produktu:

Informatyk najczęściej pracuje w klasie ryzyka I (praca biurowa i umysłowa), co przekłada się na niższe składki niż w zawodach fizycznych. Warto też wiedzieć, że Leadenhall oferuje ubezpieczenie z tytułu śmierci i inwalidztwa w wyniku NNW, które można połączyć z polisą od utraty dochodu dla jeszcze szerszej ochrony.

Z danych Leadenhall Insurance wynika, że dwie najczęściej ubezpieczające się grupy zawodowe w Polsce to lekarze i właśnie informatycy. Choroby zawodowe, ryzyko poważniejszych schorzeń, wypadki, brak etatowych zabezpieczeń na B2B – to wszystko sprawia, że utrata zdolności do pracy może szybko zachwiać finansami całej rodziny.

Ubezpieczenie od utraty dochodu w Leadenhall to realna alternatywa dla niskich świadczeń z ZUS. Dostępna online lub u doradców, zawsze bez skomplikowanych formalności.